Presupuesto Ciudadano 2021

Los números del presupuesto y su interpretación

Los recursos representan los ingresos que gobierno provincial tendrá disponible. Las medidas y acciones requeridas para hacerlos efectivos, y la utilización que se hará de ellos, está determinado por el nivel de gastos del sector público. Cuando analizamos recursos, estamos respondiendo a preguntas tales como: ¿Cómo se financia la provincia? ¿Son suficientes los ingresos para cubrir las necesidades públicas prioritarias?

Los gastos representan las salidas de dinero que la Provincia realizará para atender las necesidades públicas. En este sentido, algunas de las preguntas a las que responde es: ¿Cuáles son las políticas públicas priorizadas? ¿Cuánto se invierte en ellas?

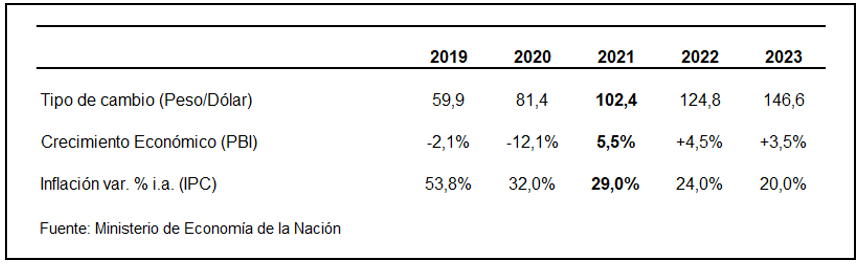

Variables MacroeconómicasEn el proceso de formulación del Proyecto de Presupuesto que se eleva a la Honorable Legislatura, se consideran distintos tipos de variables para la proyección de los recursos y los gastos públicos, lo que determinará los resultados fiscales, entre otros conceptos presupuestarios.

Anualmente la Oficina Nacional de Presupuesto publica las pautas macrofiscales, que consisten en una serie de variables macroeconómicas a nivel nacional que son de gran utilidad para poder proyectar tanto recursos como gastos asociados a la inflación esperada, el tipo de cambio y el crecimiento esperado de la economía.

A continuación, un cuadro resumen de las principales pautas macrofiscales:

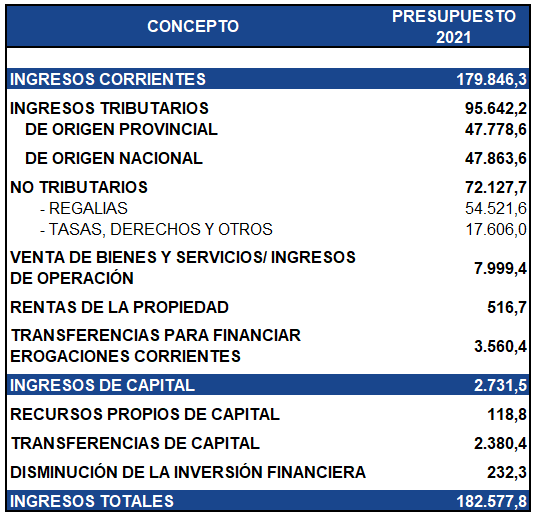

Recursos PúblicosLos recursos públicos son captados por el gobierno proveniente de distintas fuentes. Pueden resultar de la aplicación del Estado de su poder de coacción, a través de impuestos, tasas, contribuciones. También pueden provenir de la producción realizada por las empresas públicas, del rendimiento obtenidos por alquiler, por retribución de servicios públicos. Y hasta de manera más excepcional, por la venta de determinados activos de dominio público.

La manera de clasificación de los recursos públicos, a nivel presupuestario, es en ingresos corrientes y de capital.

A continuación, te presentamos los ingresos con los que la provincia prevé contar de acuerdo a la ley de Presupuesto 2021 (en millones de pesos):

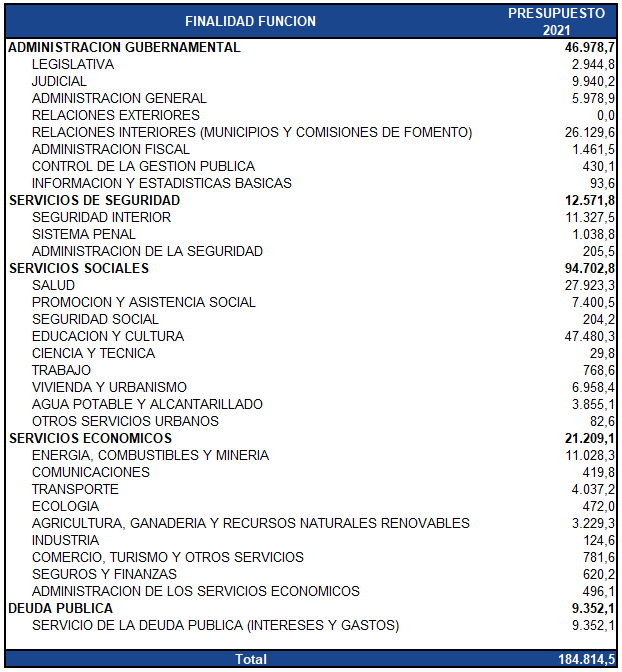

Gastos PúblicosA continuación, el gasto público se presenta por finalidad función (en millones de pesos), según la naturaleza de los servicios que las instituciones públicas brindan a la comunidad y además, permiten determinar la importancia que tienen los objetivos generales del Estado.

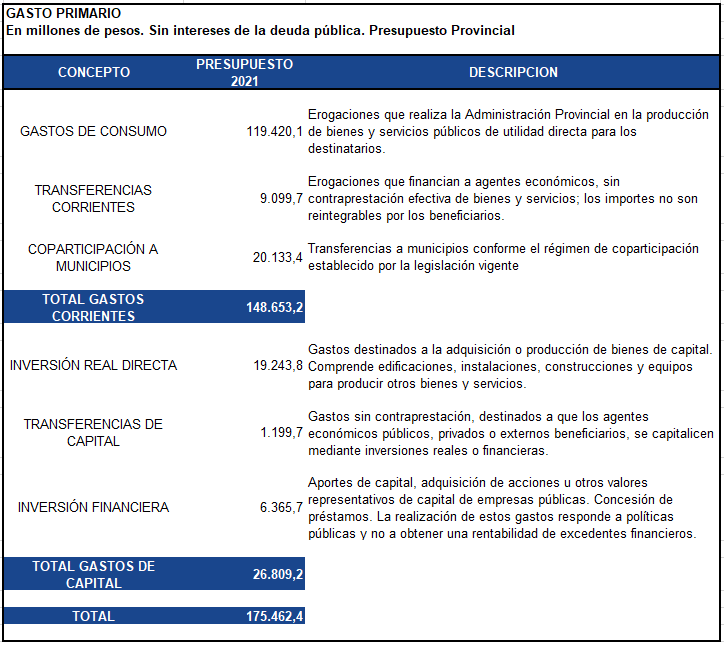

Por otro lado, les presentamos los gastos del Presupuesto por su naturaleza económica. En una primera apertura se distinguen las erogaciones corrientes de las erogaciones de capital. Las primeras hacen referencia a la incorporación de bienes y/o servicios que se agotan en una única utilización (papel, luz, sueldos al personal, etc.); mientras que las erogaciones de capital, incorporan bienes que no se agotan con el primer uso (vehículos, rutas, computadoras, inmuebles).

El Gasto Primario es la suma de los gastos corrientes y de capital, excluidos los pagos en concepto de intereses de la deuda pública.

Por último, los programas presupuestarios representan la estrategia que implementará el ministerio para lograr satisfacer las necesidades de la ciudadanía mediante la producción de los bienes y servicios públicos. Implica la asignación de recursos financieros por programa y a esta técnica presupuestaria se la denomina “Presupuesto Por Programa”. Para ver las categorias programáticas haga click aqui

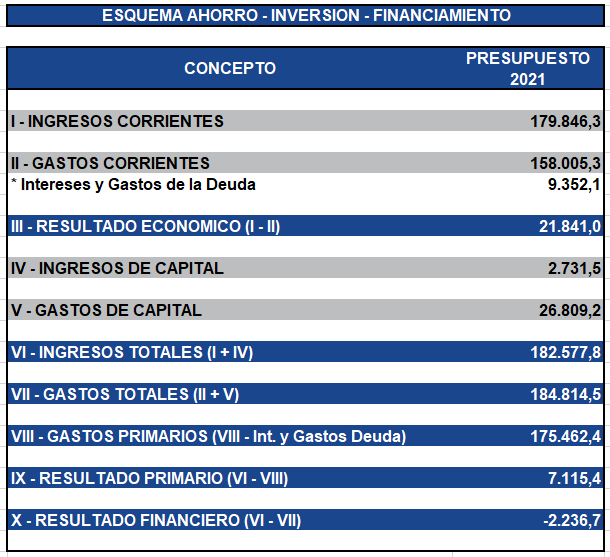

ResultadosCuando hablamos de resultado fiscal hacemos referencia a la diferencia entre los recursos que ingresan a las arcas provinciales y los gastos realizados. Cuando los gastos son mayores que los ingresos, las cuentas reflejan déficit fiscal en el ejercicio económico. Por el contario cuando los ingresos superan a los gastos nos encontramos ante un superávit fiscal.

La diferencia entre los ingresos corrientes y los gastos corrientes se denomina Resultado Económico, o Ahorro Corriente, el cual expone el balance de las transacciones corrientes de un ejercicio fiscal en virtud de los diversos procesos productivos que encaran los organismos públicos. Para el ejercicio 2021 este resultado se ha estimado en $21.841,0 MM.-

Por su parte, la diferencia entre el total de los ingresos y de los gastos se denomina Resultado Financiero, el cual si es positivo se denomina superávit y si es negativo déficit. Éste resultado se ha estimado para el año 2021 en - $2.236,7 MM

Otro concepto relevante, es el de Resultado Primario, que se obtiene no considerando en los gastos totales el pago de intereses de la deuda (incluidos dentro de los gastos corrientes), o lo que es lo mismo, haciendo la diferencia entre el total de ingresos y el total de los gastos primarios. La estimación de éste resultado se estimó en $7.115,4MM

En el proceso de formulación del Proyecto de Presupuesto que se eleva a la Honorable Legislatura, se consideran distintos tipos de variables para la proyección de los recursos y los gastos públicos, lo que determinará los resultados fiscales, entre otros conceptos presupuestarios.

Anualmente la Oficina Nacional de Presupuesto publica las pautas macrofiscales, que consisten en una serie de variables macroeconómicas a nivel nacional que son de gran utilidad para poder proyectar tanto recursos como gastos asociados a la inflación esperada, el tipo de cambio y el crecimiento esperado de la economía.

A continuación, un cuadro resumen de las principales pautas macrofiscales:

Recursos PúblicosLos recursos públicos son captados por el gobierno proveniente de distintas fuentes. Pueden resultar de la aplicación del Estado de su poder de coacción, a través de impuestos, tasas, contribuciones. También pueden provenir de la producción realizada por las empresas públicas, del rendimiento obtenidos por alquiler, por retribución de servicios públicos. Y hasta de manera más excepcional, por la venta de determinados activos de dominio público.

La manera de clasificación de los recursos públicos, a nivel presupuestario, es en ingresos corrientes y de capital.

A continuación, te presentamos los ingresos con los que la provincia prevé contar de acuerdo a la ley de Presupuesto 2021 (en millones de pesos):

Gastos PúblicosA continuación, el gasto público se presenta por finalidad función (en millones de pesos), según la naturaleza de los servicios que las instituciones públicas brindan a la comunidad y además, permiten determinar la importancia que tienen los objetivos generales del Estado.

Por otro lado, les presentamos los gastos del Presupuesto por su naturaleza económica. En una primera apertura se distinguen las erogaciones corrientes de las erogaciones de capital. Las primeras hacen referencia a la incorporación de bienes y/o servicios que se agotan en una única utilización (papel, luz, sueldos al personal, etc.); mientras que las erogaciones de capital, incorporan bienes que no se agotan con el primer uso (vehículos, rutas, computadoras, inmuebles).

El Gasto Primario es la suma de los gastos corrientes y de capital, excluidos los pagos en concepto de intereses de la deuda pública.

Por último, los programas presupuestarios representan la estrategia que implementará el ministerio para lograr satisfacer las necesidades de la ciudadanía mediante la producción de los bienes y servicios públicos. Implica la asignación de recursos financieros por programa y a esta técnica presupuestaria se la denomina “Presupuesto Por Programa”. Para ver las categorias programáticas haga click aqui

ResultadosCuando hablamos de resultado fiscal hacemos referencia a la diferencia entre los recursos que ingresan a las arcas provinciales y los gastos realizados. Cuando los gastos son mayores que los ingresos, las cuentas reflejan déficit fiscal en el ejercicio económico. Por el contario cuando los ingresos superan a los gastos nos encontramos ante un superávit fiscal.

La diferencia entre los ingresos corrientes y los gastos corrientes se denomina Resultado Económico, o Ahorro Corriente, el cual expone el balance de las transacciones corrientes de un ejercicio fiscal en virtud de los diversos procesos productivos que encaran los organismos públicos. Para el ejercicio 2021 este resultado se ha estimado en $21.841,0 MM.-

Por su parte, la diferencia entre el total de los ingresos y de los gastos se denomina Resultado Financiero, el cual si es positivo se denomina superávit y si es negativo déficit. Éste resultado se ha estimado para el año 2021 en - $2.236,7 MM

Otro concepto relevante, es el de Resultado Primario, que se obtiene no considerando en los gastos totales el pago de intereses de la deuda (incluidos dentro de los gastos corrientes), o lo que es lo mismo, haciendo la diferencia entre el total de ingresos y el total de los gastos primarios. La estimación de éste resultado se estimó en $7.115,4MM

Los recursos públicos son captados por el gobierno proveniente de distintas fuentes. Pueden resultar de la aplicación del Estado de su poder de coacción, a través de impuestos, tasas, contribuciones. También pueden provenir de la producción realizada por las empresas públicas, del rendimiento obtenidos por alquiler, por retribución de servicios públicos. Y hasta de manera más excepcional, por la venta de determinados activos de dominio público.

La manera de clasificación de los recursos públicos, a nivel presupuestario, es en ingresos corrientes y de capital.

A continuación, te presentamos los ingresos con los que la provincia prevé contar de acuerdo a la ley de Presupuesto 2021 (en millones de pesos):

Gastos PúblicosA continuación, el gasto público se presenta por finalidad función (en millones de pesos), según la naturaleza de los servicios que las instituciones públicas brindan a la comunidad y además, permiten determinar la importancia que tienen los objetivos generales del Estado.

Por otro lado, les presentamos los gastos del Presupuesto por su naturaleza económica. En una primera apertura se distinguen las erogaciones corrientes de las erogaciones de capital. Las primeras hacen referencia a la incorporación de bienes y/o servicios que se agotan en una única utilización (papel, luz, sueldos al personal, etc.); mientras que las erogaciones de capital, incorporan bienes que no se agotan con el primer uso (vehículos, rutas, computadoras, inmuebles).

El Gasto Primario es la suma de los gastos corrientes y de capital, excluidos los pagos en concepto de intereses de la deuda pública.

Por último, los programas presupuestarios representan la estrategia que implementará el ministerio para lograr satisfacer las necesidades de la ciudadanía mediante la producción de los bienes y servicios públicos. Implica la asignación de recursos financieros por programa y a esta técnica presupuestaria se la denomina “Presupuesto Por Programa”. Para ver las categorias programáticas haga click aqui

ResultadosCuando hablamos de resultado fiscal hacemos referencia a la diferencia entre los recursos que ingresan a las arcas provinciales y los gastos realizados. Cuando los gastos son mayores que los ingresos, las cuentas reflejan déficit fiscal en el ejercicio económico. Por el contario cuando los ingresos superan a los gastos nos encontramos ante un superávit fiscal.

La diferencia entre los ingresos corrientes y los gastos corrientes se denomina Resultado Económico, o Ahorro Corriente, el cual expone el balance de las transacciones corrientes de un ejercicio fiscal en virtud de los diversos procesos productivos que encaran los organismos públicos. Para el ejercicio 2021 este resultado se ha estimado en $21.841,0 MM.-

Por su parte, la diferencia entre el total de los ingresos y de los gastos se denomina Resultado Financiero, el cual si es positivo se denomina superávit y si es negativo déficit. Éste resultado se ha estimado para el año 2021 en - $2.236,7 MM

Otro concepto relevante, es el de Resultado Primario, que se obtiene no considerando en los gastos totales el pago de intereses de la deuda (incluidos dentro de los gastos corrientes), o lo que es lo mismo, haciendo la diferencia entre el total de ingresos y el total de los gastos primarios. La estimación de éste resultado se estimó en $7.115,4MM

A continuación, el gasto público se presenta por finalidad función (en millones de pesos), según la naturaleza de los servicios que las instituciones públicas brindan a la comunidad y además, permiten determinar la importancia que tienen los objetivos generales del Estado.

Por otro lado, les presentamos los gastos del Presupuesto por su naturaleza económica. En una primera apertura se distinguen las erogaciones corrientes de las erogaciones de capital. Las primeras hacen referencia a la incorporación de bienes y/o servicios que se agotan en una única utilización (papel, luz, sueldos al personal, etc.); mientras que las erogaciones de capital, incorporan bienes que no se agotan con el primer uso (vehículos, rutas, computadoras, inmuebles).

El Gasto Primario es la suma de los gastos corrientes y de capital, excluidos los pagos en concepto de intereses de la deuda pública.

Por último, los programas presupuestarios representan la estrategia que implementará el ministerio para lograr satisfacer las necesidades de la ciudadanía mediante la producción de los bienes y servicios públicos. Implica la asignación de recursos financieros por programa y a esta técnica presupuestaria se la denomina “Presupuesto Por Programa”. Para ver las categorias programáticas haga click aqui

ResultadosCuando hablamos de resultado fiscal hacemos referencia a la diferencia entre los recursos que ingresan a las arcas provinciales y los gastos realizados. Cuando los gastos son mayores que los ingresos, las cuentas reflejan déficit fiscal en el ejercicio económico. Por el contario cuando los ingresos superan a los gastos nos encontramos ante un superávit fiscal.

La diferencia entre los ingresos corrientes y los gastos corrientes se denomina Resultado Económico, o Ahorro Corriente, el cual expone el balance de las transacciones corrientes de un ejercicio fiscal en virtud de los diversos procesos productivos que encaran los organismos públicos. Para el ejercicio 2021 este resultado se ha estimado en $21.841,0 MM.-

Por su parte, la diferencia entre el total de los ingresos y de los gastos se denomina Resultado Financiero, el cual si es positivo se denomina superávit y si es negativo déficit. Éste resultado se ha estimado para el año 2021 en - $2.236,7 MM

Otro concepto relevante, es el de Resultado Primario, que se obtiene no considerando en los gastos totales el pago de intereses de la deuda (incluidos dentro de los gastos corrientes), o lo que es lo mismo, haciendo la diferencia entre el total de ingresos y el total de los gastos primarios. La estimación de éste resultado se estimó en $7.115,4MM

Cuando hablamos de resultado fiscal hacemos referencia a la diferencia entre los recursos que ingresan a las arcas provinciales y los gastos realizados. Cuando los gastos son mayores que los ingresos, las cuentas reflejan déficit fiscal en el ejercicio económico. Por el contario cuando los ingresos superan a los gastos nos encontramos ante un superávit fiscal.

La diferencia entre los ingresos corrientes y los gastos corrientes se denomina Resultado Económico, o Ahorro Corriente, el cual expone el balance de las transacciones corrientes de un ejercicio fiscal en virtud de los diversos procesos productivos que encaran los organismos públicos. Para el ejercicio 2021 este resultado se ha estimado en $21.841,0 MM.-

Por su parte, la diferencia entre el total de los ingresos y de los gastos se denomina Resultado Financiero, el cual si es positivo se denomina superávit y si es negativo déficit. Éste resultado se ha estimado para el año 2021 en - $2.236,7 MM

Otro concepto relevante, es el de Resultado Primario, que se obtiene no considerando en los gastos totales el pago de intereses de la deuda (incluidos dentro de los gastos corrientes), o lo que es lo mismo, haciendo la diferencia entre el total de ingresos y el total de los gastos primarios. La estimación de éste resultado se estimó en $7.115,4MM